Стоимость частной медицинской страховки в германии, Виды страховых договоров в Германии

Через посредников заключить договор не удастся — страховые компании не оплачивают им такие услуги. Степан, вы в какой кранкенкассе застрахованы? Страховые расходы делятся между работодателем и работником, независимо от программы страхования индивидуальная или государственная. Но тогда часть страховки упадет на баланс компании, то есть тоже отчасти семейный бюджет. В этом случае нужно оформить добровольное обязательное медстрахование.

Это значит, что тот, кто получает большую зарплату, должен также платить большие взносы, но только до определенного уровня дохода. При этом возраст или состояние здоровья не играют никакой роли.

Члены семьи могут быть бесплатно застрахованы в рамках обязательного страхования на случай болезни или несчастного случая, а также на случай потребности в уходе и могут не платить страховые взносы. Сумма страхового взноса в больничную кассу автоматически удерживается из заработной платы. Если вы заболели и вам нужно обратиться к врачу, просто предъявите свою электронную карточку медицинского страхования eGK в приемной врача. Для первого визита к врачу или стоматологу вам потребуется также удостоверение личности или паспорт.

Вы получите карточку медицинского страхования после того, как вы застрахуетесь в BARMER или орган социального обеспечения зарегистрирует вас.

Как правило, лечение для вас бесплатное. Названия государственных органов могут отличаться в зависимости от города. Если вы не знаете, в какой орган социального обеспечения необходимо обратиться ведомство по делам иностранных граждан, ведомство социального обеспечения, земельное ведомство и т.

Если у вас нет полиса медицинского страхования BARMER, для получения амбулаторной, стационарной или стоматологической помощи вам нужно направление на лечение. Его можно получить в местном органе социального обеспечения.

Если больничная касса берет на себя расходы по медицинскому обслуживанию, то в этом случае она выдает также направления на лечение до тех пор, пока вы не получите электронную карточку медицинского страхования eGK.

Каждый человек получает отдельное направление на лечение, то есть оно не действует для всей семьи. Срок действия направления на лечение различается в зависимости от региона и зависит также от органа, выдавшего данный документ. Например, направления на лечение, выданные больничной кассой, действуют до тех пор, пока не будет получена электронная карточка медицинского страхования eGK.

Нет, к сожалению, это невозможно. Германия и Украина пока не заключили соответствующего договора друг с другом. Как только все документы будут доступны, мы сразу же подаем заявку на производство электронной медицинской карты для вас. На переходный период мы выдадим Вам карту лечения. Это служит заменяющим документом до тех пор, пока вы не получите электронную медицинскую карту. Если вы подали заявку на членство в BARMER и подали все необходимые документы, например как вашу фотографию, то мы можем сразу подать заявку на получение вашей медицинской карты.

Свяжитесь с нами. Мы легко выдадим вам карточку лечения, которую вы можете предъявить в качестве доказательства на приеме у врача.

Если вы зарегистрированы как беженец, посещение врача будет бесплатным. Услуги врача оплачиваются государством. Если вы еще не зарегистрированы, вам будет выставлен счет, который вы должны будете оплатить самостоятельно. Лучше всего записаться на прием по телефону до посещения врача. Если вы нашли врача, но хотите снова сменить его, вы можете сделать это через три месяца. Если вы говорите по-английски, вы можете воспользоваться нашим сервисом поиска врачей на английском языке.

Позвоните по номеру , и вам помогут найти врача. В эту телефонную справочную службу можно обращаться вечером, ночью и в выходные дни, если речь не идет об оказании неотложной медицинской помощи. Как правило, вы всегда должны сначала обращаться к семейному врачу. При необходимости семейный врач или врач общей практики направит вас к соответствующему специалисту. С некоторыми специалистами, например гинекологами или офтальмологами, можно связываться напрямую при наличии острых состояний.

В Германии существует множество врачебных кабинетов, где украинские беженцы могут получить психологическую консультацию.

С помощью сервиса поиска врачей BARMER вы можете, например, найти врачей и психотерапевтов, владеющих украинским языком. Специальное предложение для детей также подготовил наш партнер 7Mind: самые популярные сказки на ночь , представленные на платформе, переведены на украинский язык и доступны для бесплатного прослушивания. Дополнительные предложения по консультациям можно найти, например, на портале для жертв противоправных действий земли Северный Рейн-Вестфалия.

Да, вы также можете обращаться к стоматологу. Однако если предстоит большой объем работы, следует обсудить со стоматологом стоимость лечения и уточнить в органе социального обеспечения, будут ли покрыты эти расходы.

Конечно, вы можете воспользоваться следующими специальными телефонными номерами для экстренных случаев:. К неотложным состояниям относятся, например, острая дыхательная недостаточность, острая боль в груди или животе, острое головокружение, ДТП или травма. В экстренных ситуациях, представляющих угрозу для жизни и здоровья, помощь окажет в первую очередь любая больница. Обычно работодатель регистрирует работников в региональной страховой компании.

Для того, чтобы поменять страховщика, нужно уведомить работодателя в течение двух недель после начала работы. Самозанятым self-employed нужно самостоятельно пройти процедуру регистрации у одного из страховщиков. Обычно это довольно простой процесс: нужно предоставить паспорт и вид на жительство в региональный офис и заполнить там определённые документы. Наиболее распространенные страховые компании в Германии. На решение о выборе страховщика влияют такие факторы как страховая премия, набор дополнительных услуг, удобство связи с страховщиком и понятный язык.

GKV Central Organisation [10] обновляет списки всех государственных страховых компаний Германии и предоставляет возможность сравнить тарифы медицинского страхования разных страховщиков.

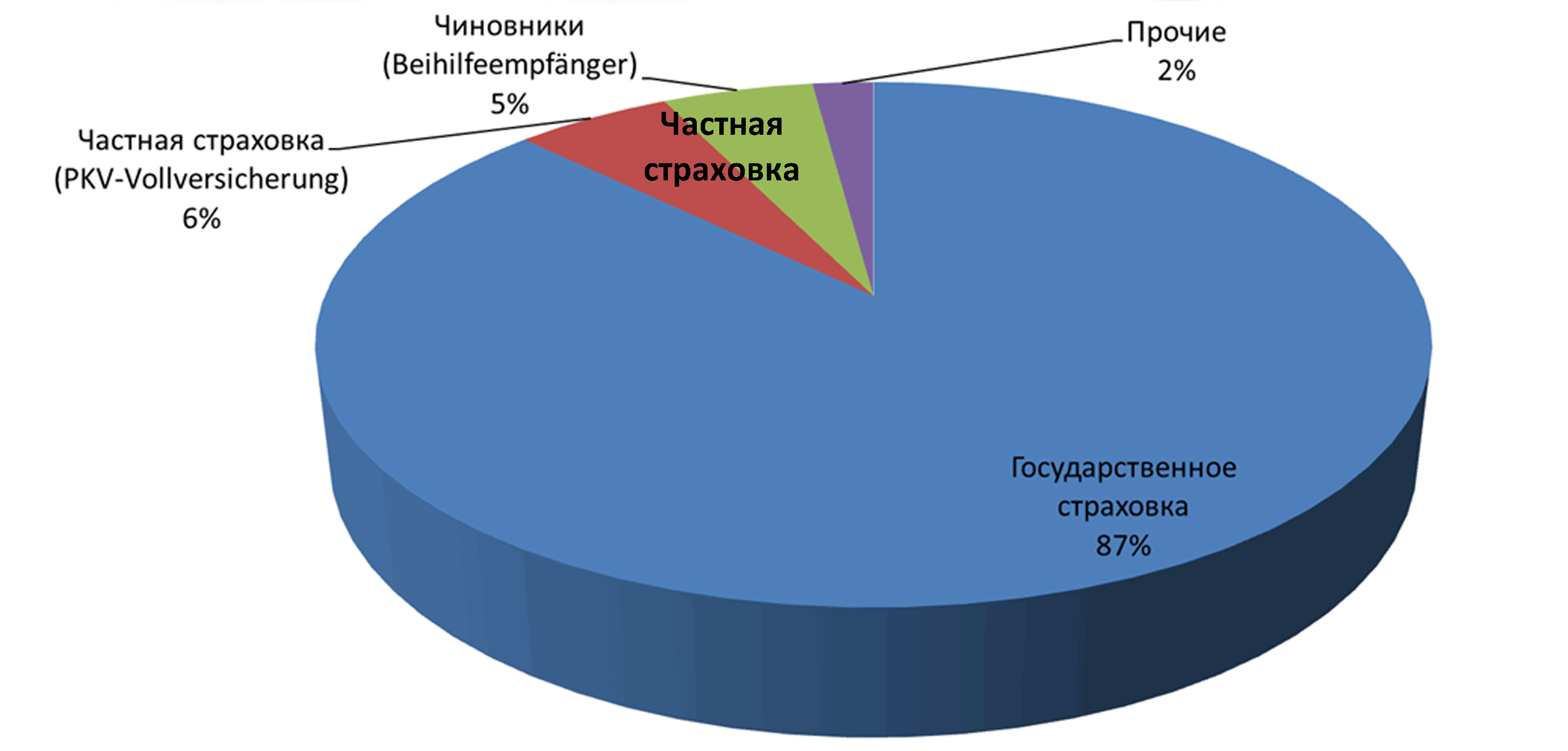

Примерно один из десяти жителей Германии выбирает программу индивидуального медицинского страхования. Существует около 40 компаний , контролирующих немецкий рынок индивидуального медицинского страхования и, соответственно, множество программ индивидуального медицинского страхования, доступных каждому.

В то время как стоимость страховки государственного медицинского страхования рассчитывается исходя из дохода, стоимость полиса индивидуального медицинского страхования рассчитывается исходя из страхового риска, включающего в себя возраст и историю болезни клиента.

Используя полис индивидуального медицинского страхования, застрахованный обычно вносит предоплату врачу самостоятельно, а затем ему выплачивается полная компенсация затраченных средств. В отличие от государственной программы медицинского страхования, которая предусматривает частичную оплату мед. Итак, частное медицинское страхование в Германии предлагает более полное страховое обеспечение.

В дополнение к более профессиональному лечению и комфортной палате полис индивидуального медицинского страхования даёт возможность наблюдаться у врачей, которые работают только в рамках программ индивидуального медицинского страхования. Также отсутствуют дополнительные сборы co-payments , а время ожидания в больнице сокращается. Плюс, полис индивидуального медицинского страхования позволяет найти врача , который говорит на вашем языке.

Как правило, можно самостоятельно установить сумму ежегодного вычета за лечение. Такая форма известна как Selbstbehalt. Чем больше сумма ежегодного сбора, тем меньше ежемесячные расходы. Также Selbstbehalt позволяет не оставаться со страховой компанией в период действия договора 18 месяцев , однако страховщики могут устанавливать дополнительные ограничения.

При обучении в Германии в аккредитованном университете или ином учебном заведении необходимо дополнительно оплатить страховую премию за медицинское обслуживание, около 80 евро в месяц при условии, что студенту больше 25 лет, и у него нет детей. Лица, не достигшие 25 лет, и дети могут быть бесплатно внесены в страховой договор их семьи. По достижении 30 лет или по окончании го семестра, страховая премия увеличивается примерно на 50 евро в месяц.

Студенты автоматически включаются в систему обязательного государственного медицинского страхования Германии, но они также могут выбрать полис индивидуального медицинского страхования в течение трех месяцев после зачисления. Независимо от выбранной программы медицинского страхования, она обязательна для всего периода обучения. Самую недорогую студенческую страховку в Германию можно оформить в страховых компаниях:.

Туристы, приезжающие в Германию, должны предоставить полис медицинского страхования на время поездки в Германию, оформленный до получения визы. Можно приобрести шенгенскую туристическую страховку [11] , которая покрывает застрахованное лицо в любой точке шенгенской зоны. Многие компании предлагают онлайн-оформление полиса медицинского страхования и страховую премию в размере 20 евро в месяц и менее.

Krankenkasse программа медицинского страхования обычно не покрывает граждан Германии в странах, не входящих в ЕС, или при таких рисках как отмена рейса или потеря багажа.

Можно оформить краткосрочный полис туристического страхования в Германии, либо годовой международный страховой медицинский полис Reiseversicherung , позволяющий не покупать отдельный полис для каждой поездки. Как правило в таких полисах, нет ограничений на количество поездок, однако необходимо проверять максимально разрешенную продолжительность одной поездки от 30 до 45 дней в зависимости от компании и полиса.

Туристическое страхование в Германии покрывает такие страховые риски как. Программа государственного медицинского страхования Германии покрывает обычные стоматологические процедуры пломбирование, гигиена полости рта или неотложную стоматологическую помощь. Однако давление на систему здравоохранения Германии привело к увеличению расходов застрахованных co-payment. Полис государственного страхования частично покрывает стоимость основных видов лечения зубов.

Лица с частным медицинским полисом страхования также должны внимательно изучить договор страхования, для того, чтобы понять какие виды лечения покрываются полисом. Страхования расходов на стоматологию в Германии — это либо дополнение к существующей программе страхования, либо отдельная программа страхования. Такой полис медицинского страхования обычно стоит недорого: около 10—20 евро в месяц. Например, именитому профессору, который не принимает клиентов с госстраховкой именно из-за ограничений в оплате услуг.

Также на величину взноса в частную медицинскую страховку влияет наличие самостоятельной оплаты части расходов франшизы. Болеющим редко выгоднее оформить меньшие месячные отчисления, а заболев — часть услуг оплатить из своих средств.

Ограниченное покрытие профилактики. Оплата лечения, такого как кариес, рентген, стандартные пломбы. Но будьте осторожны: дешёвые приватные тарифы обычно не содержат плюшек частного медстрахования. А в случае серьезных заболеваний перейти в тариф лучшего качества непросто: необходимо заново отвечать на вопросы по здоровью.

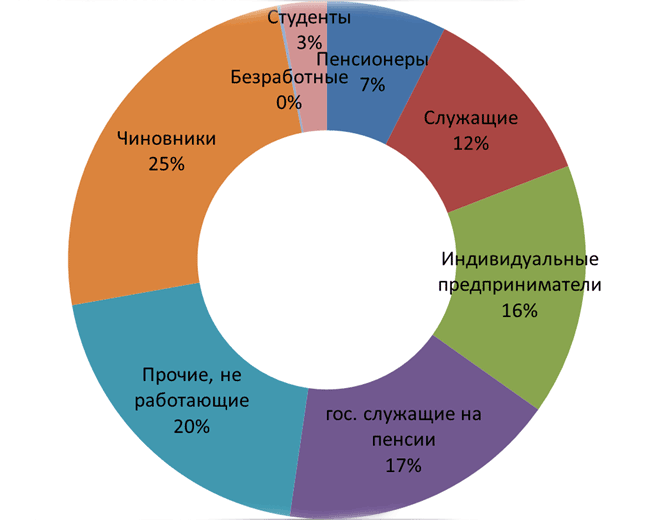

Право на частное медстрахование имеют не всех жители Германии. Госслужащие, студенты, предприниматели свободных профессий вправе самостоятельно решать, какой тип страхования им наиболее выгоден: государственный или частный. Если предстоит заключать первый контракт со страховой, следует хорошо подумать, куда идти.

Потому что через лет условия жизни в Германии и доход возможно изменятся, появится семья, захочется перейти из госстраховки в частную или наоборот. Но «переметнуться» непросто, ведь страховая будет смотреть, насколько выгоден клиент. Взнос в государственную кассу зависит от дохода человека: чем больше заработок, тем больше оплата. Но государство установило лимит дохода, выше которого взносы увеличиваться не могут — Beitragsbemessungsgrenze.

Для добровольно застрахованных лиц при расчёте взноса используется весь доход. При частной страховке работодатель также оплачивает половину взноса, но не более того, что он бы платил за полис ОМС.

Иногда работодатели переводят свою часть максимального взноса работнику, чтобы тот сам разбирался с полисом. Просто прибавляют свою часть к зарплате. В госстраховании есть понятие «семейная страховка» — независимо от количества иждивенцев в семье все застрахованы бесплатно по полису работающего. В частном страховании каждый член семьи получает защиту за отдельный взнос. Если у сотрудника неработающие супруг и дети, застрахованные приватно, работодатель оплачивает половину стоимости полиса на всех.

Но не выше суммы, которую платил бы за ОМС. Если обращаетесь к медицинскому сотруднику как частный пациент, оплата услуг идёт не через карточку, как в госстраховке.

Расчёт осуществляется лично между пациентом и врачом. После прохождения обследования доктор выставляет счёт — его придётся сначала оплатить самостоятельно, обычно в течение пары недель.

А потом — подать на возмещение в частную медкассу и дожидаться компенсации. Обработка заявки страховой может занять больше времени, чем отводит врач для оплаты, поэтому оплата без ожидания — стандартная практика. Если врач видит неоплаченные счета, или что пациент платит с опозданием, он вправе выставить пени за просрочку, а также в будущем отказаться принимать этого человека.

Случается, доктора выставляют счета за методы лечения, которые страховая компания не оплачивает. Тогда расходы ложатся на пациента. Поэтому перед заключением частного контракта внимательно изучайте детали и обсуждайте с врачом.

Иногда лечение может стоит несколько тысяч евро, а платить надо сразу. Поэтому владельцу частной страховки лучше всегда иметь «стратегический запас» для таких случаев. Представим, молодой человек с приватной страховкой и девушка с госстраховкой заключают брак, планируют родить ребёнка. Когда отец получает больше, дитё может рассчитывать только на частную страховку. Застраховать в частной компании одного ребёнка, когда мама и папа с ОМС, не получится. На новорожденных распространяется частное медицинское страхование без медосмотра.

Однако покрытие детей не должно быть более обширным, чем у родителей. Если выбрать дешёвый тариф с небольшим возмещением, лечение и профилактика для ребёнка будет покрываться только в установленных рамках. Захотите поменять тариф на получше — придётся пройти проверки здоровья. Если ребёнок рождается с отклонениями или проблемами со здоровьем, при дешёвом тарифе возникает огромная и неразрешимая проблема с переходом на полис лучшего качества.

Вывод: приватное страхование для семейных людей с небольшим или средним достатком экономически невыгодно. Когда планируете рождение детей, сразу подумайте: сможете ли обеспечивать ежемесячные взносы за полисы для всех членов семьи.

Вывод: если не уверены в «завтрашнем дне», есть вероятность смены работы или другие обстоятельства, из-за которых возможно снижение дохода в обозримом будущем, лучше оставаться в госстраховании. Иначе придётся переходить в самый дешёвый тариф, который возмещает только экстренные случаи — например, когда сломал ногу или поднялась температура выше 40 градусов. Законодатель предоставляет всем пациентам с ОМС возможность свободно выбирать принцип возмещения расходов.

Тогда клиент вправе посещать врача в частном порядке, получать напрямую счёт, оплачивать его. А затем — пересылать в госстраховую, которая компенсирует ту часть, которую бы оплатили в рамках своих услуг. Иногда госстраховая берёт дополнительную комиссию за обрабатывание счёта таким образом. Ведь оплата карточкой происходит автоматически, а на оплату выставленного счёта требуется время сотрудника. Нужно обязательно заранее предупредить госстраховку о желании получать медуслуги по такой схеме.

Клиент вправе решить, будет это касаться всех областей или выборочных — амбулаторного, стационарного, стоматологического лечения или организованных услуг, таких как лекарства, вспомогательные средства и амбулаторная хирургия. После изменения новая система возмещения будет действовать минимум в течение одного квартала.

Бывает что-то срочное, например, сыпь на теле, по полису приём возможен нескоро, а по частной страховке сегодня. Потом пишет в госстраховку, прикладывает диагноз и счета. Компания оценивает, реально ли это был экстренный случай, или человек просто решил посетить врача побыстрее. И каждый раз решает, переводить ли деньги человеку и какую сумму. Есть и приватное дополнение к госстраховке Zusatzversicherung. Оно доступно только для относительно здоровых людей без хронических заболеваний.

Удобно тем, что необязательно заключать приватное обслуживание на всю семью, а выбрать, кому необходимо. Обычно используется для детей, чтобы быстрее получать талон к врачу, проводить дополнительные осмотры и анализы, которые госполисом не покрываются.

Однако обратите внимание, что период ожидания — Wartezeit — в дополнительном частном страховании составляет от трех до восьми месяцев, в зависимости от страховой компании. И менять принцип возмещения в госстраховке следует только после истечения этого периода. Например, страховка заключается с Это значит, что только с Услуги до Wartezeit «отсеивает» людей, у которых проблема уже наступила до оформления контракта, срочно нужно в больницу или к врачу, и они стремятся использовать полис в корыстных целях.

Компании хотят быть уверены, что заключают договор со здоровыми клиентами, которые тут же не побегут лечиться и просить денег. У нас можно оформить полис ОМС с приватным дополнением. В описании ситуации укажите, что хотели бы добавить приватное обслуживание.

Например, покрывается лечение только у врача, лицензированного фондом медицинского страхования. Не возмещается лечение у Heilpraktiker альтернативная народная медицина или лекарства по «зеленому» рецепту. Для расходов, которые не покрываются обязательным медицинским страхованием, рекомендуется заключить дополнительно приватную страховку.

Перейти из государственной медстраховки в частную обычно не составляет труда, если позволяют здоровье и доход. Но абсолютно по-другому обстоит ситуация, чтобы вернуться обратно в госстраховку. Прежде всего, задумайтесь, имеет ли смысл навсегда отказываться от ОМС. Ведь во многих случаях решение оформить приватный полис означает именно это. Потом вернуться в обязательное медицинское страхование будет возможно только на узких условиях.

Для застрахованных старше 55 это практически невозможно, даже если это безработные. Обычно думают уйти из частной страховки в государственную при выходе на пенсию. Это связано с тем, что доход у пенсионера сокращается существенно, если тот не успел собрать капитал или не имеет пассивного дохода. Переход в госстраховку после 55 возможен в очень редких случаях и при этом большинство больничных касс устанавливают предельный возраст в 45 лет. Законодатель установил высокие барьеры, чтобы здоровые люди с высокими доходами не выбирали частное медстрахование в молодом возрасте, а в пожилом возрасте в целях экономии переходили на ОМС.

Но шансы вернуться к ОМС всё же есть. Как только заработок опустится ниже предела, сотрудник снова будет подлежать обязательному страхованию — если только снижение заработка не будет «кратковременным», или менее трёх месяцев.

Это не относится к случаям, когда работник находится в отпуске по уходу за ребёнком. В этом случае нужно оформить добровольное обязательное медстрахование.

Как уменьшить официально зарплату? Работать неполный день, взять академический отпуск. За счёт таких манипуляций ежемесячный доход может быть снижен настолько, что, растянутый на год, окажется ниже порога. Подходит для всех, за исключением людей от 55 и старше. Приватно застрахованные лица, получающие пособие по безработице II, остаются в частной страховке, потому что компетентный социальный орган выплачивает субсидию на медполис и страхование долгосрочного ухода.

В случае, когда человек приехал из другой страны, планирует жить на сбережения, помощь родных или доход от бизнеса в другой стране или ФРГ и никогда ранее не страховался в Германии и ЕС, у него есть шанс попасть в государственную страховку. Конечно, если работать по найму позволяет тип визы. Если человек не имеет право на госстраховку, но частную не может получить по возрасту или состоянию здоровья, остаётся собрать отказы и со стопкой бумаг пытаться получить ОМС.

Если госстраховая отказывает, крайний вариант — базовый или стандартным частный тариф с сильно ограниченным покрытием. Приватные страховые компании по закону обязаны принимать на базовый тариф всех, кто не подлежит обязательному страхованию в системе GKV независимо от состояния здоровья.

При этом не имеют права запрашивать проверки состояния здоровья у лечащего врача. Возросшие риски компенсируются высокой ценой. Такие полисы специально разработаны для лиц, имеющих проблемы со здоровьем. Через посредников заключить договор не удастся — страховые компании не оплачивают им такие услуги.

Поэтому, если возникла такая проблема, необходимо обращаться напрямую в страховую. Да, придётся обойтись без более обширной страховой защиты. Причём в некоторых областях возмещение, предусмотренные тарифом «Базис», значительно отличается от условий хорошего частного медицинского страхования. Переходить в частную медицинскую страховку из государственной следует осторожно, исследовав каждый пункт контракта.

Лучше привлечь страхового агента, а также обсудить состояние здоровья с лечащим врачом. Если со здоровьем проблемы, агент отправляет анонимный запрос в частную страховку, уточняя, может ли она принять с таким диагнозом.

Важно: даже небольшие психологические проблемы депрессия, чувство тревожности, панические атаки и т. Особенно это важно для предпринимателей, которые переезжают в Германию, и у них или близких есть проблемы данного характера. В таких ситуациях будет мало шансов заключить приватный медполис.

На этапе подготовки контракта страховая фирма запросит информацию о состоянии здоровья будущего клиента. Скрыв хронические заболевания, в случае расходов на больницу или операцию, пациенту придётся платить из своего кармана. Если что-то непонятно или сомневаетесь в пунктах, обращайтесь к лечащему врачу. Наш страховой маклер бесплатно поможет разобраться в ситуации, сравнит существующие тарифы в Германии от десятков немецких частных касс и предложит подходящие варианты.

Или посоветует оставаться в государственной страховке, потому что уходить в приватную невыгодно. Мы не просто помогаем заключить контракт, а сопровождаем клиента в дальнейшем, отвечаем на вопросы и решаем проблемы. Наша цель — помочь обратившемуся застраховаться самым оптимальным образом. Если планируете заключить частную страховку, сравните предложения разных фирм. Получив информацию о сумме ежемесячных выплат и тарифах, свяжитесь со страховым агентом и подробно выясните условия контракта. Определите, нужно ли включать в страховку те или иные медицинские услуги.

Например, если нет проблем со зрением, возмещение расходов на покупку очков из страховки явно лишнее. А когда состояние здоровья отличное, лучше снизить ежемесячные взносы, а увеличить размер франшизы. Некоторые тарифы предлагают «опции» — дают возможность при определённых условиях увеличить страховое покрытие или уменьшить франшизу без вопросов по здоровью.

Такая опция может быть полезна, если клиент изначально выбрал тариф с более низким уровнем страхового покрытия и меньшим объёмом услуг. Но использовать опцию можно только в очень узких рамках. Обычно для этого существуют фиксированные даты, возрастные ограничения или триггеры — например, вступление в брак или выход на пенсию.

Если упустить момент, шанс изменения условий сгорает. Не забудьте при заключении контракта также обговорить ежедневное пособие по болезни Krankentagegeld. В случае болезни в течение первых шести недель работник продолжает получать зарплату от своего работодателя. Начиная с 43 дня больничная касса выплачивает пособие по болезни работникам с обязательным страхованием.

Застрахованным приватно его нужно оформлять отдельно. Для работников имеет смысл рассчитать больничное пособие с учётом дохода. Что особенно важно высокооплачиваемым лицам или предпринимателям.

Для самозанятых это, как правило, единственный способ застраховаться от потери заработка во время болезни. Стандартное ежедневное пособие по болезни для работников начинает действовать с 43 дня болезни. Для предпринимателей имеет смысл оформлять получение пособия раньше. Частные страховые прекрасно понимают финансовые риски контрактов с клиентами, изначально имеющими хронические заболевания.

Поэтому отказывают людям с:. Приватная страховая предоставляет защиту от высоких взносов при выходе на пенсию. Чем позже человек переходит на PKV, тем выше должны быть ежемесячные резервы.

Потому что остаётся меньше времени, чтобы создать достаточную подушку безопасности на старость. Все вновь застрахованные лица от 22 до 61 платят эту надбавку. Лучше направить эти деньги на инвестиции и подумать о дополнительном пассивном доходе после выхода на пенсию. Пожилым и многодетным лучше выходить из системы госстрахования разве что в случае наличия солидных доходов, когда цена не так важна по сравнению с качеством медицинских услуг и комфортом.

Войдите или зарегистрируйтесь, чтобы подписаться на уведомления о комментариях к статье. Добрый день, Степан. Я получил из кранкенкассы уведомление, являюсь "добровольно" застрахованным в обязательном страховании, тк превысил лимиты с которых рассчитываются страховые взносы. Я правильно понимаю, что в таком случае, работодатель платит половину страховых взносов в частную страховку не только за меня, но и за каждого из детей? Добрый день!

Степан, моя мама приехала в Германию как ПП по 7 параграфу. В данный момент она не планирует оставаться здесь навсегда. Мы ждем получения паспорта, затем она вернется в Россию. Нам бы необходим паспорт, так как бабушка жива, а после будет невозможно просто вписать маму задним числом в вызов. Она планирует прилетать в Германию 2 раза в год.

Мой вопрос: Нужно ли нам оформлять ей медицинскую страховку? И какую если да. Если мы не подаем в джорцентр на получение пособий, так как знаем, что она уедет.

А после получения паспорта мы думаем, что ей лучше выписаться, что бы приезжать сюда потом просто в гости. Заранее благодарна Вам за ответ Анастасия.

Подскажите, я - наемный работник, и нахожусь в частной страховке с начала пребывания в Германии, в GKV никогда не был. У меня родился ребенок и я хотел бы запросить Teilzeit как Elternzeit на работе.

А могу ли я также заключить контракт на частную страховку для не работающего супруга и для дочери? Доброго времени суток! Очень прошу помочь мне вот с таким вопросом: мой сын 20 лет будет учиться в Германии по обменной программе в течение 5 месяцев. В университете настаивают на государственной страховке ТК, но она евро, что очень дорого для нас.

Если я правильно поняла из Интеренета, можно от нее отказаться в пользу частной, а она для студентов дешевле. Подскажите, пожалуйста, варианты. Заранее пренамного благодарна. Работала и застрахована в TK, у фирмы начались финансовые трудности и они меня уволили, последние месяцы работала на фирме удаленно, так как вынуждена выехать за приделы ЕС для ухода за матерью. Работу потеряла и за мамой еще ухаживать не менее полугода придется, хочу шторнировать страховку, так как самостоятельно платить доходов нет.

Рассчитываю потом найти работу снова. Возможно ли шторнирование на период отсутствия и потом при нахождение работы восстановление в гос страховке мне 43 года? Добрый день. Я и муж хотим переехать в Германию, нам по 44г. У меня проблемы с ногами. Какая будет примерно стоимость приватной страховки, т.

Плюс, в комменте выше вы написали, что 45 лет - это пограничный возраст, то есть после 45 лет частные не страхуют? Воссоединяюсь к мужу немцу, ему 49 лет, предприниматель, на частной страховке.

Мне 45 лет, проблем со здоровьем нет. Как я понимаю, частная страховка - для меня единственный вариант? Есть возможность устроиться в компанию мужа миниджоб видимо не подойдет, только на постоянку и застраховаться в государственной. Но тогда часть страховки упадет на баланс компании, то есть тоже отчасти семейный бюджет.

Стоит ли дальше копать этот вариант, есть ли шанс что это будет выгоднее для нашей пары? Семья из 4-х человек 2 ребенка — 15 и 2 года есть немецкое гражданство у матери и двоих детей ПП. После получения гражданства в году в Германии не проживали. Сейчас планируем совместный выезд в Германию, у отца детей на руках виза D. Имеющиеся доходы: У отца-пенсия и ИП, у матери - пенсия на ребенка-инвалида до 18 лет. Вопрос: ИП в РФ пока закрыть не могу, так как вовлечен в длительный проект.

На какую мед страховку может рассчитывать семья гос или частная, может есть возможность разбить, мать и дети на гос, а отец на частной? Один ребенок является инвалидом и получает ежемесячно дорогостоящее лекарство.

Заранее спасибо за ответ. Буду рада вашему ответу! Сейчас я работаю в полный рабочий день, но собираюсь увольняться в мае, а потом найти мини-джоб с сентября. Страховка ТК Скажите пожалуйста, возможно ли мне сохранить на лето мою гос страховку и сколько это будет примерно стоить в месяц?

Еще вопрос: будет ли работодатель от мини-джоб платить мне за страховку? Степан, Здравствуйте! Я студентка штудиенколлега 19 лет , в буду поступать в университет и моя частная мед. Мой нынешний тариф не позволяет лечить зубы и посещать психиатра бюджетно, что для меня необходимо.

Я раздумываю, остаться при частной, но поменять на более удобный и дорогостоющий тариф. Государственную я не в силах платить. Болею часто. Пожалуйста, посоветуйте как лучше поступить. Благодарю Вас! Степан, Добрый день! На Чек24 найти страховку только для ребенка не получается - пишет, что хотя бы один взрослый должен уже быть в частной.

Это глюк или правда, что ребенка одного без родителей нельзя застраховать в частной мед. Я думаю, можно ли сейчас уйти в частную страховку или это не вариант и лучше не надо? Добрый день, подскажите где можно сейчас оформить incoming-versicherung для национальной немецкой визы для бракосочетания, чтоб страховку приняли в посольстве без проблем?

Переехала по воссоединению семьи, у супруга БК, у нас есть дочка. Планирую продолжать работать в прежней швейцарской компании в России работала а них как ИП , используя umbrella company т е оформлена в специальном немецком юр.

Я в таких условиях могу застраховаться в гос страховке еще до заключения контракта с работодателем или гос. Так же, если взять паузу и не работать, в какой-то момент меня застрахует работодатель супруга, я могу предоставить эту страховку новому работодателю, чтобы они стали платить за меня взносы? Я застрахована в частной страховой компании. Страховал меня мой муж.

Сейчас мы не живём вместе. Я получаю пособие по безработице. Джоб центр меня отказывается страховать так как есть приватная медицинская страховка через мужа. На работу я пока не устроилась. Может ли мой муж исключить меня из своей приватной страховки оставив меня без мед.

Страховки вообще? Приехал в Германию по студенческой визе, учусь в университете. Нужно делать мед страховку, но есть одна проблема. Мне 45 лет, и подходит только частная страховка.